기업부설연구소

-

목적

연구소/전담부서 설립신고 제도는 일정 요건을 갖춘 기업의 연구개발전담조직을 신고, 인정함으로써 기업내 독립된 연구조직을 육성하고 인정받은 연구소/전담부서에 대해서는 연구개발활동에 따른 지원혜택을 부여하여 기업의 연구개발을 촉진하는 제도임

-

법적근거

♠ 기업부설연구소 : 기초연구진흥 및 기술개발지원에 관한 법률 제14조 제1항, 동법 시행령 제16조

♠ 연구개발전담부서 : 기초연구진흥 및 기술개발지원에 관한 법률 제14조 제1항, 동법 시행령 제16조

-

인정요건

| 구분 | 신고요건 | ||

|---|---|---|---|

| 인적 요건 |

연구소 | 벤처기업 | 연구전담요원 2명이상 |

| 연구원창업 중소기업 | |||

| 소기업 | 연구전담요원 3명 이상 (창업일로부터 3년까지 2명이상) |

||

| 중기업 | 연구전담요원 5명 이상 | ||

| 국외에 있는 기업연구소 (해외연구소) |

연구전담요원 5명 이상 | ||

| 중견기업 | 연구전담요원 7명 이상 | ||

| 대기업 | 연구전담요원 10명 이상 | ||

| 연구개발 전담부서 |

기업규모에 관계없이 동등적용 |

연구전담요원 1명 이상 | |

| 물적 요건 |

연구시설 및 공간요건 | 연구개발활동을 수행해 나가는데 있어서 필수적인 독립된 연구공간과 연구시설을 보유하고 있을 것 | |

-

연구전담 요원 자격

- 기업규모 등에 관계없이 모두 인정되는 경우

– 자연계(자연과학·공학·의학계열)분야 학사 이상자로서, 연구개발활동 분야 전공자 OR 해당 연구개발경력 1년 이상 보유

– 연구개발활동과 관련된 국가기술자격법에 의한 기술·기능분야 기사 이상

- 중소기업에 한해 인정되는 경우

– 연구개발활동과 관련된 자연계분야 전문학사로 해당 연구분야 2년 이상 경력자(3년제는 1년 이상 경력자)

– 연구개발활동과 관련된 국가기술자격법에 의한 기술·기능분야 산업기사로 해당 연구분야 2년 이상 경력자

– 마이스터고 또는 특성화고 졸업자로 해당 연구분야 4년이상 경력자

– 기능사 자격증 소지자의 경우, 관련 연구개발 경력 4년이상인 경우 연구전담요원 인정 가능

♠ 창업 3년 미만 소기업 : 대표이사가 연구전담요원 자격을 갖춘 경우 연구전담요원 인정 가능

- 중견기업에 한해 인정되는 경우

– 중소기업 당시 연구전담요원으로 등록되어 해당 업체에 계속해서 근무하는 경우는 중소기업에 한해 인정되는 자격을 중견기업이 되었어도 인정

- 산업디자인 분야 및 지식기반서비스 분야를 주업종으로 하는 경우

– 학사(비자연계분야 전공자도 가능) 이상자로서, 연구개발활동 분야 전공자 OR 해당 연구개발경력 1년 이상 보유

– 전문학사로 해당분야에서 2년(비관련 전공자는 3년)이상 근무한자

– 국가기술자격법 제9조제2호에 따른 서비스분야 1급 이상의 자격을 가진자

– 국가기술자격법 제9조제2호에 따른 서비스분야2급 소유자로서 해당분야에서 2년이상 근무한자

-

독립된 연구공간

- 사방이 다른 부서와 구분될 수 있도록 벽면을 고정된 벽체로 구분하고 별도의 출입문을 갖춘 독립공간을 확보해야 함

- 면적은 객관적으로 볼 때 해당 연구소에서 연구기자재를 구비하고 연구원이 관련분야의 연구개발을 수행하는 데 적절한 크기를 확보해야 함

- 소기업 및 지식기반서비스 분야의 중소기업 연구소가 독립공간(방)을 연구공간으로 확보하지 못할 경우, 소규모(전용면적 30㎡이하) 연구공간을 별도의 출입문을 갖추지 않고 다른 부서와 칸막이 등으로 구분하여 운영할 수 있음 (연구소 현판을 칸막이에 부착)

-

연구시설

연구기자재(연구전담요원 또는 연구보조원이 연구개발활동에 직접 사용하는 기계, 기구, 장치 및 재료를 말한다)는 연구공간에 위치할 것

-

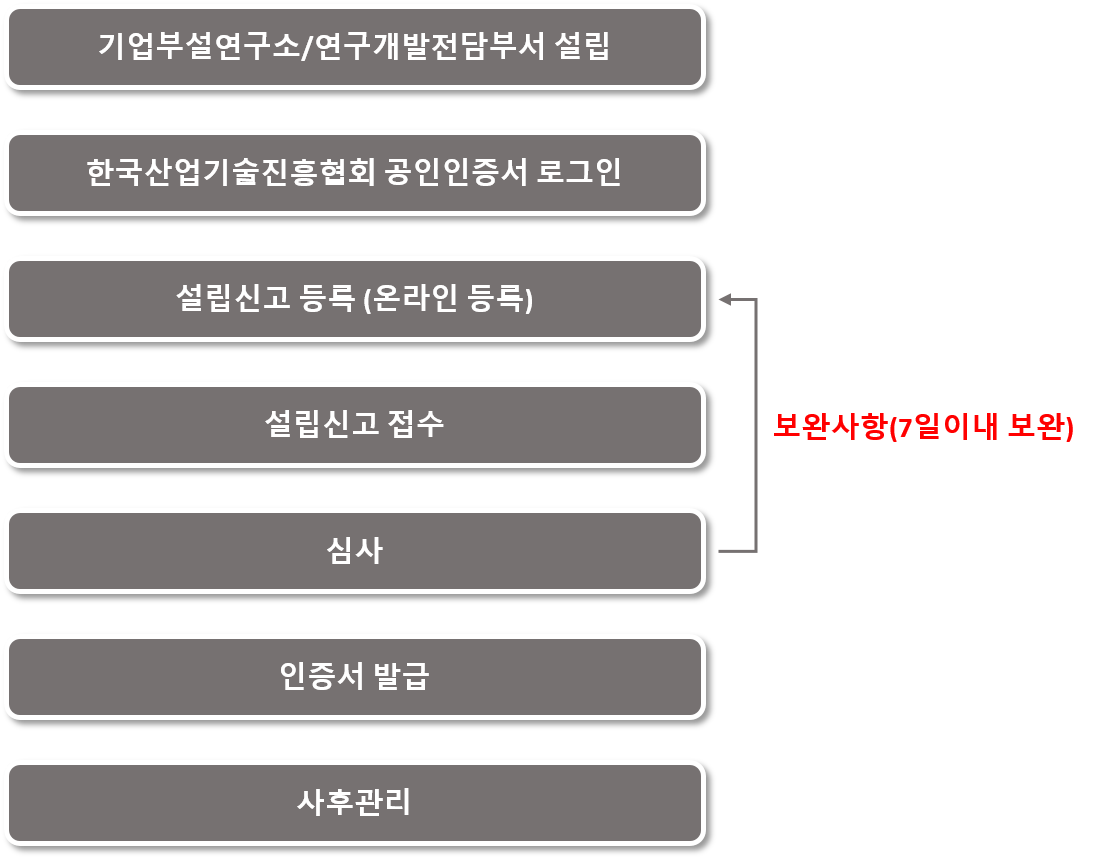

기업부설연구소/연구개발전담부서 인증절차

-

연구 및 인력개발비 세액공제 (일반연구/인력개발비)

내국인(소비성서비스업 제외)이 연구 및 인력개발을 위해 사용한 비용 중 대통령이 정하는 비용에 대해서 일정률을 당해 과세연도의 소득세(사업소득에 대한 소득세) 또는 법인세에서 공제해 주는 지원제도 (조세특례제한법 제10조)

-

공제세액

- 중소기업의 경우 : 다음 중 한 방법을 선택하여 세액공제

총액발생기준 : 당해연도 발생액X25%* 최초로 중소기업에 해당하지 아니하게 된 과세연도의 게시일로부터 3년 이내에 끝나는 과세연도까지 15%

* 3년 이후부터 2년 이내에 끝나는 과세연도까지 10%

증가발생기준 : (당해연도 발생액-직전 과세연도 발생액)X50%

- 중견기업의 경우 : 다음중 한 방법을 선택하여 세액공제

총액발생기준 : 당해연도 발생액X8%증가발생기준 : (당해연도 발생액-직전 과세연도 발생액)X40%

* 중견기업: 과거 3년간 평균 매출액이 5천억원 미만인 (중소기업이 아닌 상태의) 기업(조특법 시행령 제9조 제4항)

- 대기업의 경우 : 다음중 한 방법을 선택하여 세액공제

총액발생기준 : 당해연도 발생액X(0~2%)증가발생기준 : (당해연도 발생액-직전 과세연도 발생액)X25%

* 대기업의 총액발생기준 비율(기본 0%, 최대 2%) : 일반연구·인력개발비/매출액*12

※ 증가발생기준 적용 조건:

– 해당과세연도의 개시일로부터 소급하여 4년간 연구인력개발비가 발생한 경우

– 직전 과세연도 발생액이 해당 과세연도의 개시일로부터 4년간의 연평균 발생액보다 큰 경우

-

특이사항

– 5년간 이월공제 허용 (조특법 제144조) * 창업5년 이내 중소기업은 10년간 이월공제

– 최저한세 일부(중소기업) 배제 및 농특세 비과세(조특법 제132조 및 농특세법 시행령 제4조)

– 자체 연구개발 인건비 세액공제 대상 연구전담요원 및 보조원으로 한정